BLOG

住宅ローン控除活用してください

資金計画・補助金

家を買う場合多くの方が利用する住宅ローン。

その住宅ローンを借りると、一定期間所得税や住民税を節税できる制度が住宅ローン控除です。

この制度が2022年(令和4年)の税制改正により変更されています。

おはようございます。

石原貴司です。

これまで(2021年まで)の住宅ローン控除では、住宅ローン残高(最大4,000万円)の1%を10年間所得税から引くことが出来ました。10年で最大400万円節税可能でした。所得税で控除しきれない場合には住民税から控除します。前年度課税所得×7%で最大13万6,500円まで引いてくれました。

さらに、2019年10月消費税の引き上げの際に、住宅ローン控除の特例として控除期間が13年に延長されています。3年間プラスで最大80万円まで追加で控除可能となっています。

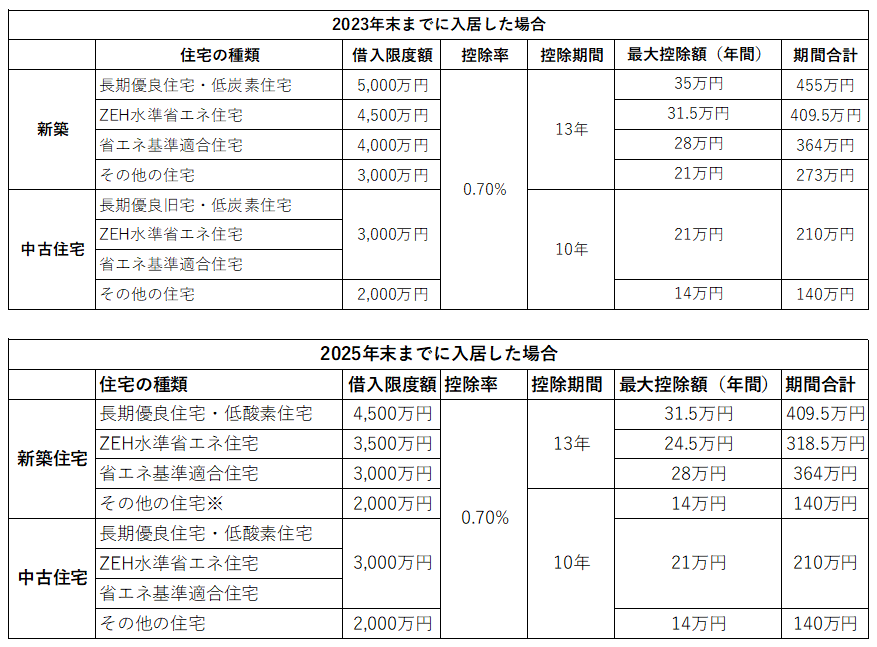

以上のことをふまえて、2022年に変更された主な点は

・新築住宅の場合、控除期間が10年から13年に延長となった(中古住宅の場合は10年)

・借り入れ可能な限度額や控除額が住宅性能や入居時期によって変わる

・住宅ローン控除が適用される入居時期が2022年12月末までであったが、2025年12月末までの入居まで適用に変更

・控除額が1%から0.7%に引き下げになった

・所得制限が「年間の所得合計が3,000万円以下」から「2,000万円以下」に引き下げになった

・住宅ローン控除の控除額が所得税から控除しきれない場合住民税から控除するが、その上限が「前年度課税所得×7%(最大13万6,500円)」から「前年度課税所得×5%(最大9万7,500円)」に変更

・2024年~2025年に入居する場合、一定の省エネ性能基準をクリアした住宅しか住宅ローン控除が適用されない

これから家を購入される方は、これらの変更点もふまえてシュミレーションしてみるのもいいと思います。新築ばかりでなく、中古住宅の購入でも適用されますので、下の表を参考にしてみてください。

※2023年末までの建築確認取得または2024年6月末までに建築

※2023年末までの建築確認取得または2024年6月末までに建築

次回のブログでは、石原工務店の標準仕様で家を建てた場合、住宅ローン控除はどうなる?についてお話します!

それでは!

家づくりに関する疑問や不安は

「家づくりセッション®」で解決しましょう。

参加は無料で、必ず当社で建てる

必要はありません。

家づくりのスタートとして、

ぜひ参加してみてください。